Reforma Tributária em 2026: o ano de transição, adaptação e segurança jurídica para os contribuintes

A reforma tributária brasileira entrou, definitivamente, em sua fase prática. O ano de 2026 marca o início da implementação operacional do novo sistema de tributação sobre o consumo, ainda sem efeitos arrecadatórios, mas já impondo obrigações formais relevantes às empresas e aos contribuintes em geral.

Trata-se de um período de transição pedagógica, concebido pelo legislador para permitir adaptação gradual, testes de sistemas e ajustes administrativos, antes da cobrança efetiva dos novos tributos.

O novo modelo da reforma tributária sobre o consumo

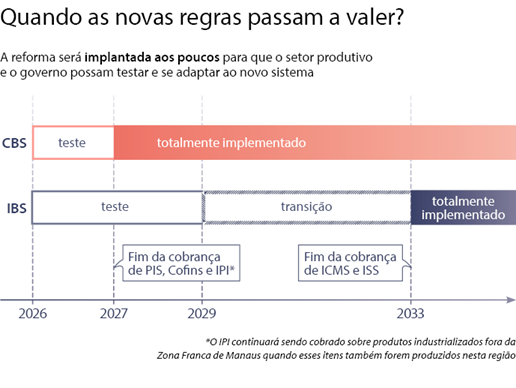

A reforma tributária substitui o complexo modelo atual por um sistema baseado no Imposto sobre Valor Agregado (IVA), estruturado em dois tributos principais:

- CBS – Contribuição sobre Bens e Serviços, de competência federal, que substituirá PIS, Cofins e IPI;

- IBS – Imposto sobre Bens e Serviços, de competência compartilhada entre estados e municípios, que sucederá ICMS e ISS.

Embora a cobrança da CBS esteja prevista para 2027 e a do IBS para 2029, o ano de 2026 já impõe mudanças relevantes na emissão de documentos fiscais e na escrituração contábil.

Obrigação de destaque do IBS e da CBS nas notas fiscais

Desde 1º de janeiro de 2026, os contribuintes enquadrados nos novos tributos devem emitir notas fiscais com destaque dos valores correspondentes à CBS e ao IBS.

Importante observar que:

- Em Notas Fiscais de Serviços eletrônicas (NFS-e), o destaque será inicialmente facultativo;

- Empresas optantes pelo Simples Nacional não estão obrigadas a cumprir essa exigência em 2026;

- Os valores destacados não serão cobrados neste ano, tendo caráter exclusivamente informativo e experimental.

Apesar da ausência de recolhimento, a contabilidade deve refletir corretamente os novos campos e registros, sob pena de inconsistências futuras.

2026 como ano de pedagogia e boa-fé na reforma tributária

Um dos pilares da reforma tributária em sua fase inicial é a segurança jurídica. O legislador estabeleceu que, durante o período de adaptação:

- Não haverá aplicação de penalidades quando comprovada boa-fé do contribuinte;

- Empresas que cometerem erros formais serão notificadas e terão 60 dias para se regularizar;

- A aplicação de multas somente ocorrerá após o esgotamento desse prazo.

Essa política de transição foi expressamente concebida para evitar autuações automáticas e permitir o amadurecimento do novo sistema.

Comitê Gestor do IBS e a governança da reforma tributária

A reforma tributária criou o Comitê Gestor do IBS, órgão responsável por coordenar a arrecadação, fiscalização e distribuição do imposto.

Após intenso debate político e institucional, definiu-se que:

- Os municípios ocuparão 27 cadeiras no comitê;

- 14 representantes serão indicados pela Confederação Nacional de Municípios (CNM);

- 13 representantes serão eleitos no âmbito da Frente Nacional de Prefeitas e Prefeitos (FNP).

Com a sanção do PLP 108/2024, o comitê passa a atuar de forma definitiva a partir de 2026, encerrando a fase provisória iniciada em 2025.

Sistema de Apuração Assistida: tecnologia a serviço da reforma tributária

Outro avanço relevante da reforma tributária é o desenvolvimento do Sistema de Apuração Assistida do IBS.

Nesse modelo:

- As notas fiscais eletrônicas alimentarão o sistema em tempo real;

- O próprio sistema calculará automaticamente:

- o imposto devido;

- os créditos a que o contribuinte tem direito;

- Um projeto-piloto já está em andamento, com cerca de 300 empresas selecionadas.

Esse mecanismo promete reduzir litígios, aumentar a transparência e minimizar erros de apuração.

Profissionais liberais e a exigência de CNPJ

A reforma tributária traz uma inovação relevante a partir de julho de 2026: determinadas pessoas físicas passarão a necessitar de CNPJ, como:

- produtores rurais;

- transportadores autônomos de cargas;

- profissionais liberais, inclusive advogados.

Ressalte-se que isso não implica, necessariamente, a abertura de empresa, pois o CNPJ terá função meramente cadastral, voltada à apuração dos novos tributos.

Simples Nacional e opção pelo novo sistema

Empresas do Simples Nacional e MEIs terão até setembro de 2026 para decidir se:

- permanecerão no regime simplificado em 2027; ou

- migrarão para o novo sistema da reforma tributária.

Essa escolha exigirá análise técnica criteriosa, considerando carga tributária efetiva, créditos e perfil de clientes.

Infrações, multas e limites sancionatórios

O PLP 108/2024 descreve 22 infrações tributárias relacionadas ao IBS e à CBS, com penalidades baseadas:

- em percentual sobre o valor da operação; ou

- na Unidade Padrão Fiscal (UPF), atualmente fixada em R$ 200.

Paralelamente, tramita projeto que busca limitar multas a 75% do tributo devido, além de prever descontos relevantes para pagamento antecipado e mecanismos alternativos de solução de conflitos, inclusive arbitragem tributária.

Conclusão: a reforma tributária exige preparação imediata

A reforma tributária não é apenas uma promessa futura — ela já está em execução. O ano de 2026 deve ser encarado como uma janela estratégica de adequação, planejamento e prevenção de riscos.

Empresas, profissionais liberais e contadores que se anteciparem, ajustando sistemas e compreendendo o novo modelo, estarão em posição privilegiada quando a cobrança efetiva se iniciar.

A transição foi pensada para ser gradual, mas a inércia pode custar caro no médio prazo. A assessoria jurídica tributária especializada torna-se, portanto, elemento central para atravessar com segurança esse novo ciclo do sistema fiscal brasileiro.

Advogado Especialista em Direito Tributário

Fonte: Senado