Índice

Capítulo I – Navegando pela Complexidade: Uma Introdução à Necessidade de Reforma Tributária no Brasil

O Brasil, notório por seu complexo sistema tributário, tem presenciado uma série de debates e análises sobre a Reforma Tributária. Este artigo visa elucidar as mudanças mais significativas e seus potenciais impactos na economia e sociedade brasileiras, destacando a importância de uma transição cuidadosa para um sistema de tributação mais justo e eficiente.

Será uma jornada pelos meandros do sistema tributário brasileiro, uma estrutura complexa que afeta a vida de cada cidadão e o destino de cada empresa no país. Este artigo é um convite para mergulhar num tema que ressoa em todos os corredores do poder e ecoa nas mesas de negócio por todo o Brasil: a Reforma Tributária.

Deveras, o país está no limiar de uma transformação significativa. O sistema atual, com sua teia intrincada de taxas, impostos e contribuições, não é apenas um labirinto para os audaciosos que tentam navegar por ele, mas um fardo que pesa sobre o crescimento econômico e a equidade social. A alta carga tributária, aliada a uma complexidade regulatória descomunal, cria um ambiente onde a ineficiência floresce e a justiça fiscal se esvai.

Diante desse cenário, surgem mudanças audaciosas e análises meticulosas, todas buscando o mesmo objetivo: transformar o sistema tributário brasileiro em um modelo de eficiência, justiça e simplicidade. Este artigo não apenas destaca as propostas mais significativas que estão moldando o debate atual, mas também desenterra as raízes dos problemas que afligem nosso sistema, oferecendo insights valiosos e uma análise criteriosa que iluminará o caminho a seguir.

À medida que você avança na leitura, prepare-se para descobrir não apenas as complexidades e desafios que definem o sistema tributário brasileiro, mas também as oportunidades e promessas de um futuro mais justo e próspero que uma reforma bem planejada pode trazer. Este artigo é um convite para todos que desejam entender e contribuir para a construção de um Brasil onde a tributação não seja um obstáculo, mas um pilar para o desenvolvimento e a equidade.

Embarque nesta jornada conosco e descubra como a reforma tributária pode ser a chave para destravar o potencial de uma nação. A discussão é complexa, mas a mensagem é clara: é tempo de mudança, e o futuro é agora!

Capítulo II – O Sistema Tributário Brasileiro Atual: Um Labirinto de Complexidades e Desafios

O sistema tributário do Brasil, frequentemente descrito como um dos mais complexos do mundo, é uma colcha de retalhos de impostos, contribuições e taxas que se sobrepõem e entrelaçam de maneiras que desafiam até mesmo os mais experientes profissionais da área. Esta seção explora as características definidoras deste sistema, destacando os desafios que impõe à economia, às empresas e aos cidadãos, bem como as implicações para a necessidade urgente de reforma.

1. A Carga Tributária Elevada

Uma das características mais notáveis do sistema tributário brasileiro é sua alta carga tributária em relação ao PIB. Este peso não se traduz necessariamente em serviços públicos de qualidade ou em uma redistribuição efetiva da riqueza, mas sim em uma complexa rede de obrigações fiscais que sufocam tanto as empresas quanto os consumidores. A elevada carga tributária afeta a competitividade das empresas brasileiras, desencorajando o investimento estrangeiro e sobrecarregando os cidadãos, especialmente os menos favorecidos, que frequentemente acabam pagando uma parcela desproporcional de seus rendimentos em impostos indiretos.

2. Diversidade e Complexidade dos Tributos

O Brasil conta com mais de 60 tipos diferentes de impostos, taxas e contribuições, administrados em três níveis governamentais: federal, estadual e municipal. Essa diversidade não apenas complica a compreensão e o cumprimento das obrigações tributárias, mas também resulta em disputas de competência e em uma guerra fiscal entre entidades federativas. O resultado é um ambiente de constante incerteza legal e administrativa, onde as regras do jogo podem mudar rapidamente e sem aviso prévio.

3. Regimes Tributários Diversificados

O Brasil oferece vários regimes tributários, incluindo o Simples Nacional, Lucro Presumido e Lucro Real, cada um com suas próprias regras e alíquotas. Embora a intenção seja adaptar a tributação às diferentes capacidades das empresas, na prática, isso muitas vezes resulta em uma complicada avaliação de qual regime é mais benéfico, aumentando a carga administrativa e os custos de conformidade.

4. Percepção de Regressividade

Há uma percepção generalizada de que o sistema tributário brasileiro é regressivo, ou seja, que os mais pobres pagam proporcionalmente mais impostos do que os mais ricos. Isso se deve, em grande parte, à estrutura tributária que depende fortemente de impostos indiretos, como o ICMS e o IPI, que são aplicados independentemente da renda do indivíduo. Essa regressividade não apenas agrava as desigualdades socioeconômicas, mas também alimenta a insatisfação pública com o sistema como um todo.

Conclusão

O atual sistema tributário brasileiro, com sua alta carga tributária, diversidade de tributos e regimes, complexidade regulatória e percepção de regressividade, apresenta um cenário desafiador para todos os envolvidos. Ele sufoca o potencial econômico, perpetua desigualdades e exige uma quantidade desproporcional de tempo e recursos apenas para se manter em conformidade. Nesse contexto, a reforma tributária surge não apenas como uma opção, mas como uma necessidade premente para desatar os nós que restringem o progresso do país. À medida que avançamos na discussão, é crucial manter essas questões em mente para garantir que as mudanças propostas abordem efetivamente os pontos críticos e pavimentem o caminho para um sistema mais justo, eficiente e sustentável.

Capítulo III – Propostas de Reforma Tributária: Vislumbrando um Futuro Simplificado

À medida que o Brasil busca superar os desafios impostos por seu sistema tributário complexo e ineficiente, várias propostas de reforma surgiram como faróis de esperança, prometendo simplificar a estrutura tributária, promover a justiça fiscal e impulsionar a economia. Esta seção mergulha nas propostas mais proeminentes, analisando seus objetivos, méritos e implicações para o futuro do país.

1. PEC 45/19: A Unificação dos Tributos sobre Bens e Serviços

A PEC 45/19 propõe a criação do Imposto sobre Bens e Serviços (IBS), substituindo cinco tributos atuais: IPI, PIS, Cofins, ICMS e ISS. Este novo imposto teria uma alíquota única e seria não cumulativo, permitindo o crédito do imposto pago em etapas anteriores da cadeia produtiva. O objetivo é reduzir a complexidade, eliminar a guerra fiscal entre estados e municípios e tornar o sistema mais transparente e eficiente. A PEC também sugere a implementação gradual dessa transição, minimizando possíveis choques econômicos.

2. PEC 110/19: Ampliando a Base de Reforma

Similar à PEC 45/19 em muitos aspectos, a PEC 110/19 também visa substituir vários tributos por um IBS. No entanto, ela vai além, propondo a inclusão de mais tributos na substituição, como o Salário-Educação e a CIDE-Combustíveis. Além disso, essa proposta sugere a criação de um fundo para compensar estados e municípios que possam perder receita na transição, buscando assegurar um equilíbrio fiscal e mitigar resistências políticas.

3. PEC 46/22: Reforma Focada no ICMS e ISS

Enquanto as PECs 45/19 e 110/19 têm um escopo amplo, a PEC 46/22 foca especificamente na reforma do ICMS e do ISS, tributos que são grandes fontes de disputas fiscais e complexidade. A proposta busca harmonizar as legislações estaduais e municipais, definindo regras claras sobre a distribuição de receitas e reduzindo as oportunidades para a guerra fiscal, um problema crônico que afeta a competitividade e a eficiência econômica.

4. Análise Comparativa e Impacto

Cada uma dessas propostas tem seus méritos e desafios. Enquanto a unificação dos tributos prometida pelas PECs 45/19 e 110/19 poderia simplificar significativamente o sistema, a transição exige cuidado para não prejudicar as receitas públicas ou desencadear desequilíbrios regionais. Por outro lado, a PEC 46/22, embora mais limitada em escopo, poderia ser um passo eficaz na redução da complexidade e na promoção de uma tributação mais justa e coerente para bens e serviços.

Conclusão

As propostas de reforma tributária representam passos essenciais e ambiciosos na direção de um sistema mais simplificado, transparente e justo. No entanto, a transição requer uma análise minuciosa dos impactos potenciais e uma implementação cuidadosa para garantir que as mudanças promovam a equidade e a eficiência sem sacrificar a estabilidade fiscal e a capacidade do governo de financiar serviços essenciais. Enquanto o Brasil se debruça sobre essas propostas, o debate continua, refletindo a busca do país por um sistema tributário que apoie seu crescimento e desenvolvimento no longo prazo.

Capítulo IV – Comparativo das PECs: Avaliando as Rotas para a Reforma

A reforma tributária no Brasil é um tema multifacetado, com diversas propostas disputando a primazia como a solução ideal. As Propostas de Emenda à Constituição (PECs) 45/19, 110/19 e 46/22 são algumas das principais concorrentes neste debate. Uma comparação detalhada dessas propostas é crucial para entender os diferentes caminhos disponíveis para a reforma e suas implicações potenciais. Este item oferece uma análise aprofundada de cada proposta, destacando suas particularidades, vantagens e desafios.

1. Escopo e Abrangência

– PEC 45/19: Propõe a criação do Imposto sobre Bens e Serviços (IBS), substituindo cinco tributos existentes. Seu escopo é relativamente amplo, visando uma simplificação significativa do sistema tributário.

– PEC 110/19: Semelhante à PEC 45/19 em sua essência, mas vai além ao incluir mais tributos na substituição. Sua abrangência mais ampla busca uma reforma mais profunda do sistema tributário.

– PEC 46/22: Foca especificamente na reforma do ICMS e ISS. Seu escopo é mais restrito, mas pode oferecer uma abordagem mais gerenciável e direcionada para a reforma.

2. Impacto na Carga Tributária e Competitividade

– PEC 45/19 e PEC 110/19: Ambas prometem reduzir a complexidade e potencialmente a carga tributária global, o que pode melhorar a competitividade das empresas brasileiras. No entanto, a transição para um novo sistema pode criar incertezas temporárias e exigir ajustes no planejamento fiscal das empresas.

– PEC 46/22: Ao focar na harmonização do ICMS e ISS, pode reduzir disputas fiscais e simplificar a tributação para empresas que operam em múltiplos estados e municípios, aumentando a competitividade regional.

3. Progressividade e Impacto Social

– PEC 45/19 e PEC 110/19: A simplificação dos tributos sobre consumo pode ter efeitos variados sobre a progressividade do sistema. A implementação de medidas compensatórias é crucial para garantir que a carga tributária se torne mais justa e não aumente a desigualdade.

– PEC 46/22: Ao reformar impostos que afetam diretamente os preços ao consumidor, há um potencial para uma distribuição mais equitativa da carga tributária. No entanto, o impacto real depende de como as alíquotas e isenções são estruturadas.

4. Burocracia e Administração

– PEC 45/19 e PEC 110/19: A unificação de tributos proposta visa reduzir significativamente a burocracia e os custos de conformidade. No entanto, a implementação de um novo sistema tributário traz seus próprios desafios administrativos, pelo menos inicialmente.

– PEC 46/22: Ao focar em áreas específicas de conflito e complexidade, pode oferecer melhorias mais rápidas e diretas na redução da burocracia tributária.

5. Impacto Regional e Setorial

– Todas as PECs: A reforma tributária terá impactos variados em diferentes regiões e setores. Enquanto algumas áreas podem se beneficiar de uma carga tributária reduzida e de regras simplificadas, outras podem enfrentar desafios de adaptação. Uma análise detalhada e consultas com stakeholders são essenciais para entender e mitigar esses impactos desiguais.

Conclusão

A escolha entre as PECs 45/19, 110/19 e 46/22 não é simplesmente uma decisão técnica, mas uma deliberação sobre o futuro econômico e social do Brasil. Cada proposta carrega suas próprias visões, promessas e desafios. Uma análise cuidadosa de seus impactos — sobre a carga tributária, competitividade, justiça social, burocracia e equilíbrio regional e setorial — é fundamental para tomar uma decisão informada. O caminho para uma reforma tributária bem-sucedida é pavimentado com debate, pesquisa e um compromisso com a criação de um sistema que não apenas simplifique a tributação, mas que também promova uma sociedade mais justa e uma economia mais robusta.

Capítulo V – Impactos da Reforma Tributária: Entre Promessas e Desafios

A reforma tributária no Brasil não é apenas uma questão de alterar leis e regulamentos; é uma transformação que afeta cada camada da sociedade e cada setor da economia. Este item se dedica a explorar os impactos multifacetados que as reformas propostas podem ter, desvendando tanto as promessas de benefícios quanto os desafios e as potenciais armadilhas que acompanham tais mudanças significativas.

1. Simplificação do Sistema

Promessa: A simplificação do sistema tributário é uma das promessas mais atraentes da reforma. A unificação de tributos e a redução da burocracia podem diminuir os custos de conformidade, economizando tempo e recursos para empresas e contribuintes individuais.

Desafio: A transição para um sistema simplificado pode ser tumultuada. As empresas precisarão se adaptar a novas regras e procedimentos, o que pode gerar custos iniciais e confusão.

2. Aumento da Transparência

Promessa: A reforma busca aumentar a transparência no sistema tributário, tornando mais claro para todos os contribuintes exatamente o que estão pagando e para onde seus impostos estão indo.

Desafio: Implementar essa transparência requer uma infraestrutura robusta e uma mudança na cultura administrativa, o que pode levar tempo e enfrentar resistências.

3. Redução da Evasão Fiscal

Promessa: Um sistema mais simples e transparente dificulta a evasão fiscal, promovendo uma base tributária mais ampla e justa, onde todos pagam sua parte justa.

Desafio: Combater a evasão fiscal exige não apenas mudanças na legislação, mas também um esforço concentrado em fiscalização e educação dos contribuintes sobre suas obrigações e direitos.

4. Melhoria da Eficiência Econômica

Promessa: Simplificar a tributação e reduzir a carga tributária pode estimular a atividade econômica, atraindo investimentos e fomentando o crescimento.

Desafio: A reforma deve ser cuidadosamente calibrada para garantir que a redução de impostos não prejudique a receita do governo a ponto de comprometer serviços públicos essenciais e a sustentabilidade fiscal.

5. Impactos Desiguais

Promessa: Uma reforma bem projetada pode corrigir desequilíbrios e injustiças do sistema atual, garantindo que a carga tributária seja distribuída de forma mais equitativa.

Desafio: Diferentes setores e regiões podem ser afetados de maneiras distintas pela reforma. Alguns podem se beneficiar mais do que outros, e alguns podem até ser prejudicados. É crucial entender e mitigar esses impactos desiguais para evitar novas disparidades.

Conclusão

Os impactos da reforma tributária são tão profundos quanto variados. Eles prometem trazer uma série de benefícios, desde a simplificação administrativa até o estímulo ao crescimento econômico. No entanto, essas mudanças não estão isentas de desafios e potenciais armadilhas. A chave para uma reforma bem-sucedida será navegar cuidadosamente por essas águas, equilibrando as promessas de um sistema mais simples e justo com a realidade dos desafios práticos e econômicos. Somente através de uma abordagem ponderada e holística é que o Brasil pode esperar colher os frutos de um sistema tributário reformado que beneficie todos os seus cidadãos e fortaleça sua economia.

Capítulo 6 – Considerações Finais: Em Direção a um Sistema Tributário Mais Justo e Eficiente

Após uma análise detalhada das propostas de reforma tributária e dos múltiplos aspectos do sistema atual, chegamos ao ponto de refletir sobre o caminho a seguir. As considerações finais deste artigo buscam resumir os pontos cruciais discutidos anteriormente, oferecendo uma perspectiva sobre as implicações mais amplas das reformas propostas e o futuro do sistema tributário no Brasil.

1. Balanço entre Simplificação e Justiça Fiscal

A necessidade de um sistema tributário mais simples e eficiente é clara, mas a simplificação não deve vir às custas da justiça fiscal. É essencial que a reforma promova um sistema mais equitativo, onde a carga tributária seja proporcionalmente distribuída e os mais vulneráveis sejam protegidos. As propostas devem ser analisadas não apenas por sua capacidade de reduzir complexidade e custos, mas também pelo seu impacto na distribuição de renda e na redução das desigualdades.

2. O Desafio da Transição

Mudar um sistema tributário tão complexo e enraizado quanto o do Brasil é uma tarefa monumental. A transição para um novo sistema trará desafios significativos, incluindo resistências políticas, ajustes econômicos e a necessidade de uma ampla reeducação de contribuintes e profissionais da área. Uma transição cuidadosa e faseada será crucial para minimizar disrupções e garantir que todos os envolvidos possam se adaptar adequadamente às novas regras.

3. Financiamento de Políticas Públicas e Sustentabilidade Fiscal

A reforma tributária não ocorre no vácuo; ela deve ser alinhada com os objetivos maiores de política fiscal e econômica. Uma redução na carga tributária deve ser equilibrada com a necessidade de financiar políticas públicas essenciais, como saúde, educação e infraestrutura. A sustentabilidade fiscal é vital para a estabilidade econômica e a confiança dos investidores, e qualquer reforma deve considerar cuidadosamente seus impactos no orçamento público.

4. A Voz dos Diversos Stakeholders

O sistema tributário afeta a todos, e portanto, a reforma deve ser um processo inclusivo, considerando as vozes de uma ampla gama de stakeholders. Isso inclui não apenas empresários e contribuintes individuais, mas também especialistas em políticas públicas, representantes de setores vulneráveis da sociedade, e autoridades em todos os níveis de governo. Um diálogo aberto e inclusivo contribuirá para uma reforma mais robusta e aceitável para todos.

5. Olhando para o Futuro

As propostas de reforma tributária apresentadas são mais do que mudanças legislativas; são visões para o futuro do Brasil. Um sistema tributário mais justo e eficiente pode desbloquear o potencial econômico do país, reduzir desigualdades e fortalecer a democracia. O caminho à frente é complexo e cheio de desafios, mas também repleto de oportunidades. As decisões tomadas hoje irão moldar o Brasil dos próximos anos e décadas.

Conclusão

A reforma tributária no Brasil é uma jornada longa e desafiadora, mas essencial para o futuro do país. As considerações apresentadas neste artigo visam não apenas informar, mas também inspirar uma reflexão cuidadosa e um compromisso contínuo com a melhoria do sistema tributário. Somente através de um esforço coletivo e uma visão compartilhada de justiça e eficiência é que podemos esperar construir um sistema tributário que atenda às necessidades de todos os brasileiros e coloque o país no caminho do crescimento sustentável e da equidade.

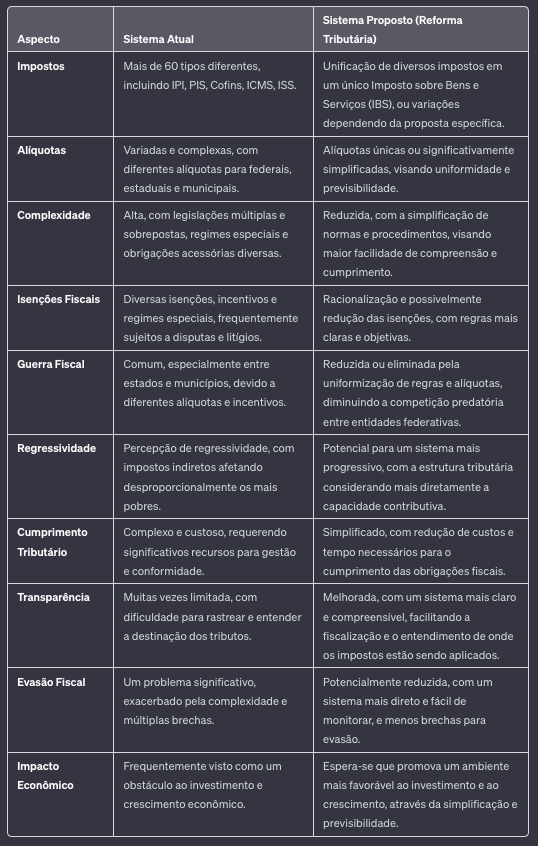

TABELA COMPARATIVA

REFERÊNCIAS

Afonso, J. R. (2019). Reforma tributária: começando pelo fim.Revista Conjuntura Econômica, 73(12), 19–23. https://bibliotecadigital.fgv.br/ojs/index.php/rce/article/view/81375.

Carrijo, F. L. (2019). Reforma tributária no brasil: Impactos na vida do cidadão. [Trabalho de Conclusão de Curso]. Universidade Federal de Uberlândia, Uberlândia. https://repositorio.ufu.br/handle/123456789/37079.

Cesare, C. M., Fernandes, C. E., Oliveira, G. S., & Carvalho Junior, P. H. B. (2020). IPTU e a PEC 110/2019 (reforma tributária): teoria, prática, insensatez e retrocesso. Revista da ESDM, 6(11), 22. https://doi.org/10.29282/esdm.v6i11.134.

Fagnani, E. & Rossi, P. (2018). Desenvolvimento, desigualdade e reforma tributária no Brasil. In: A Reforma Tributária Necessária: diagnóstico e premissas / Eduardo Fagnani (organizador). Brasília: ANFIP: FENAFISCO: São Paulo: Plataforma Política Social, 2018. 804 p. ISBN: 978-85-62102- 27-1/ CDU 336.22. http://plataformapoliticasocial.com.br/areforma-tributaria-necessaria/

Ferrarezi, R. S. L. (2021). Tributos como instrumento de proteção e conservação ambiental e os desafios da reforma tributária. Revista Tributária e de Finanças Públicas, 146, 189–204. https://www.rtrib.abdt.org.br/index.php/rtfp/article/view/366

Flores, G. B. (2021). Reforma tributária e regressividade fiscal sobre o consumo: uma análise das Emendas Constitucionais 45/2019 e 110/2019 sob a perspectiva da justiça fiscal. [Trabalho de conclusão de curso]. Universidade Federal do Rio Grande do Sul, Faculdade de Direito, Curso de Ciências Jurídicas e Sociais, Porto Alegre. https://lume.ufrgs.br/handle/10183/237508

Matias, N. S. (2019). Análise das propostas em tramitação no congresso brasileiro em relação à unificação dos impostos: propostas de emendas 45/2019 e 110/2019. [Trabalho de conclusão de curso]. Universidade Federal do Rio Grande do Norte, Centro de Ciências Sociais Aplicadas, Departamento de Ciências Contábeis. Natal. https://repositorio.ufrn.br/handle/123456789/41448

Medeiros Junior, A. C. F., & Cunha, C. R. (2022). Reforma Tributária: Análise dos projetos de emenda constitucional 45/19 e 110/19 e a tributação da tecnologia. Revista de Direito Tributário e Financeiro. https://doi.org/10.26668/indexlawjournals/2526-0138/2022.v8i1.8615

Colares, L. G. (2023). Progressividade, redução da desigualdade e federação: caminhos para uma reforma tributária. Editora Dialética. https://repositorio.ufu.br/handle/123456789/37079 e https://doi.org/10.26668/indexlawjournals/2526-

Nakano, Y. (2020). O Brasil sob reforma. Editora FGV. https://repositorio.ufpe.br/handle/123456789/37182

Oliveira, T. M. (2019). O federalismo fiscal e a unificação de tributos pelos Projetos de ReformaTributária das PECs’ No 45/2019 e 110/2019. 2019. Universidade Federal de Pernambuco – UFPE – https://repositorio.ufpe.br/handle/123456789/37182

Orair, R., & Gobetti, S. (2018). Reforma tributária no Brasil:princípios norteadores e propostas para debate. CEBRAP. https://doi.org/10.25091/s01013300201800020003

Pereira, T. G. (2021). PEC 45/2019, PEC 110/2019 e PL 3887/2020: uma análise sobre as propostas de mudança em nossa legislação tributária [Trabalho de Conclusão de Curso]. Universidade Federal do Rio Grande do Norte). https://antigo.monografias.ufrn.br/handle/123456789/11871

Perrotti, B. R., & Rocha, F. F. (2020). Um estudo sobre os efeitos da PEC 45/19 sobre a desigualdade no Brasil à luz da teoria moderna. In Resumos. São Paulo: Pró-Reitoria de Pesquisa/USP. https://uspdigital.usp.br/siicusp/siicPublicacao.jsp?codmnu=7210

Proposta de Emenda à Constituição n° 110, de 2019. (2019) Estabelece a reforma tributária e dá outras providências. Brasília, DF.

https://www25.senado.leg.br/web/atividade/materias/-/materia/139332.

https://www25.senado.leg.br/web/atividade/materias/-/materia/137293.

https://www25.senado.leg.br/web/atividade/materias/-/materia/149899.

Proposta de Emenda à Constituição n° 46, de 2022.

Proposta de Emenda à Constituição n° 45, de 2019.

Queiroz, R. V., Martins, M. C., & Soken, D. S. (2020). Estudo de avaliação sobre a proposta da emenda constitucional de “PEC 45/2019” e o que muda em termos de arrecadação para os municípios.Encontro Internacional De Gestão, Desenvolvimento E Inovação (EIGEDIN), 4(1). Recuperado de https://trilhasdahistoria.ufms.br/index.php/EIGEDIN/article/view/11190

Ribeiro, R. R., & Lima, I. A. (2022). Os municípios diante do paradigma da reforma tributária: entre atores e espectadores: The municipalities facing the tax reform paradigm: between actors and spectators. Latin American Journal of Development, 4(4), 1541–1557. https://doi.org/10.46814/lajdv4n4-016

Sampaio, A. L. D. P. (2021). Reforma tributária: uma análise das propostas de emenda constitucional e suas principais críticas. [Trabalho de Conclusão de Curso]. Faculdade de Administração e Ciências Contábeis, Universidade Federal do Rio de Janeiro, Rio de Janeiro. https://pantheon.ufrj.br/handle/11422/16087

Silveira, F. G., Passos, L., & Guedes, D. R. (2018). Reforma tributária no Brasil: por onde https://doi.org/10.1590/0103-11042018S316

Departamento de Estudos da Escola Superior de Guerra como requisito à obtenção do diploma do Curso de Altos Estudos de Política e Estratégia. Rio de Janeiro. https://repositorio.esg.br/handle/123456789/1151

Souza, C. F. (2020). Reforma Tributária Brasileira: simplificação, desburocratização e instrumento de redução das desigualdades sociais. [Trabalho de Conclusão de Curso]. Vieira, A. G. (2022). Reforma tributária brasileira: uma análise das propostas em tramitação em 2021. [Trabalho de Conclusão de Curso]. Universidade Federal de Uberlândia, Uberlândia, 2022. https://repositorio.ufu.br/handle/123456789/35610

Dr. Onaldo Rosa de Figueiredo – Advogado Especialista em Direito Tributário

- Tags:

- Reforma Tributária